Le niveau de vie des retraités est légèrement supérieur à celui de la population française. Mais attention leur pension est en moyenne inférieure aux revenus des actifs. Les retraités n’ont en général plus d’enfant à charge, ce qui explique cela.

1. Niveau de vie des retraités : une comparaison complexe

La note numéro 9 de la DREES (Direction de la Recherche, des Études, de l’Évaluation et des Statistiques) dans le domaine de la santé et du social commence ainsi « Le niveau de vie médian des retraités est légèrement supérieur à celui de l’ensemble de la population ». Si on ne prend en considération que la définition du « niveau de vie » ce n’est pas tout à fait exact.

La note numéro 9 de la DREES (Direction de la Recherche, des Études, de l’Évaluation et des Statistiques) dans le domaine de la santé et du social commence ainsi « Le niveau de vie médian des retraités est légèrement supérieur à celui de l’ensemble de la population ». Si on ne prend en considération que la définition du « niveau de vie » ce n’est pas tout à fait exact.

Car la pension des retraité·es est en moyenne inférieure aux revenus des actifs. Mais les retraité·es n’ont en général plus d’enfant à charge et sont plus souvent propriétaires de leur logement.

En France le système fiscal et social a fait diminuer la pauvreté des retraité·es même s’il a favorisé les plus riches… et dans l’ensemble les retraité·es n’appartiennent pas aux tranches les plus faibles des revenus.

2. Revenu disponible et composition des ménages

Il est bien clair que la composition des ménages affecte le niveau de vie qui est lié aux ressources disponibles et au nombre d’individus composant le ménage. Le niveau médian de revenus pour la population en 2024 était de 2 499 euros (niveau médian = pour moitié revenu inférieur à 2 499 euros et pour l’autre moitié supérieur). Le revenu disponible correspond aux ressources que le ménage possède pour consommer et épargner. Pour les ménages retraités l’essentiel de leur revenu est la pension et parfois le revenu de placements, d’allocations, pensions diverses, alimentaire, protection sociale (santé).

Il est bien clair que la composition des ménages affecte le niveau de vie qui est lié aux ressources disponibles et au nombre d’individus composant le ménage. Le niveau médian de revenus pour la population en 2024 était de 2 499 euros (niveau médian = pour moitié revenu inférieur à 2 499 euros et pour l’autre moitié supérieur). Le revenu disponible correspond aux ressources que le ménage possède pour consommer et épargner. Pour les ménages retraités l’essentiel de leur revenu est la pension et parfois le revenu de placements, d’allocations, pensions diverses, alimentaire, protection sociale (santé).

3. Inégalités et progression des revenus depuis 2014

En 2024 le niveau de vie médian des retraité·es vivant en France était de 2 188 euros, donc inférieur aux 2 499 euros des ménages français.

En 2024 le niveau de vie médian des retraité·es vivant en France était de 2 188 euros, donc inférieur aux 2 499 euros des ménages français.

Le Conseil d’Orientation des Retraites (COR) rappelle que le revenu des retraité·es représente 84,3 % du niveau de vie moyen de l’ensemble des ménages contre 113,2 % pour les actifs. Mais si on prend en considération d’autres données l’écart n’est plus celui là. Il est plus favorable aux retraités dont le niveau de vie atteint 107,8 % contre 106, % pour les actifs.

Ce niveau de vie est lié bien sûr aux pensions mais aussi au fait qu’en général les ménages n’ont plus d’enfant à charge. Et par ailleurs ils sont plus souvent propriétaires de leur logement que l’ensemble de la population. La situation est cependant bien loin d’être identique selon les ménages. Le niveau de vie des retraités dépend aussi des revenus du patrimoine et des placements qui ont progressé plus favorablement que les pensions.

Le niveau de vie des retraité·es a plus progressé entre 2014 et 2017 que depuis cette date (sous indexation des pensions complémentaires AGIRC-ARRCO, augmentation de la CSG pour une partie des retraité·es). Les revalorisations des pensions sont alors inférieures à l’inflation.

On peut dire que 80 % du revenu disponible des ménages retraités relève de la pension.

Les impôts directs des retraité·es sont en moyenne de 16 % contre 17 % pour les ménages actifs.

4. Pauvreté chez les retraités : des disparités marquées

Les prestations sociales de solidarité occupent une part plus importantes pour les ménages les plus modestes. Ils ont des ressources plus faibles et donc des transferts sociaux et fiscaux plus importants notamment des aides au logement et des minima sociaux. De même les ménages qui reçoivent le plus de retraite sont ceux qui ont le plus de revenus du patrimoine ce qui semble évident. Ils avaient les revenus les plus importants donc une capacité d’investir.

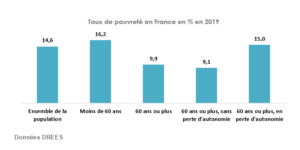

Sont considérés comme pauvres, les personnes dont le niveau de vie est inférieur à 60 % de la médiane du niveau de vie des retraité·es soit 1 499 euros par mois pour les actifs et 1 312 euros mensuel pour les retraités. On peut considérer que 10 % des retraité·es sont pauvres contre 14 % de la population nationale et 20 % parmi les enfants de moins de 18 ans.

L’intensité de la pauvreté est moins forte chez les retraité·es grâce aussi à l’allocation de solidarité aux personnes âgées, 1 034 euros mensuel pour une personne seule, 1 605 euros pour un couple.

Les retraité·es vivant en couple sont trois fois moins pauvres que ceux qui vivent seuls, 5 % contre 17 %. De même la pauvreté augmente avec l’âge. Les retraité·es de plus de 80 ans ont des pensions plus faibles ; cependant les disparités de niveau de vie sont plus faibles chez les retraités que pour l’ensemble de la population.

5. Rôle social et économique des retraités

Bénévolat et soutien familial

Enfin les chiffres de l’Institut national de la jeunesse et de l’éducation populaire (INJEP) sont clairs, 1 100 000 associations non-employeurs fonctionnent grâce aux retraité·es qui eux-mêmes donnent des millions d’heures de bénévolat.

Même s’il est parfois difficile d’évaluer cette situation on peut dire que c’est environ 587 000 emplois équivalent temps plein qui sont assurés par les retraités.

De même, 66 % des retraité·es continuent à donner de l’argent à leurs enfants adultes.

Pour conclure, il est important de souligner que les retraité·es restent un pilier important du soutien familial, avec une aide variée comme par exemple, la garde d’enfants qui représente 16 millions d’heures de garde par semaine soit 450 000 emplois temps plein.

6. Conclusion : les retraités, une cible d’économies pertinente ?

Alors, avec toutes ces considérations est-il pertinent de traquer les retraité·es comme cibles d’économies à réaliser sur le budget de l’État ?

Bernard Valentini

Membre du bureau UFR- EFRP-CFDT

Prochain article « Le patrimoine des ménages français ».

Sources : DRESS, EFRS, CNAF, DGFiP , INJEP, INSEE et magazine CFDT Retraités.